21.06.2024 | 04:45

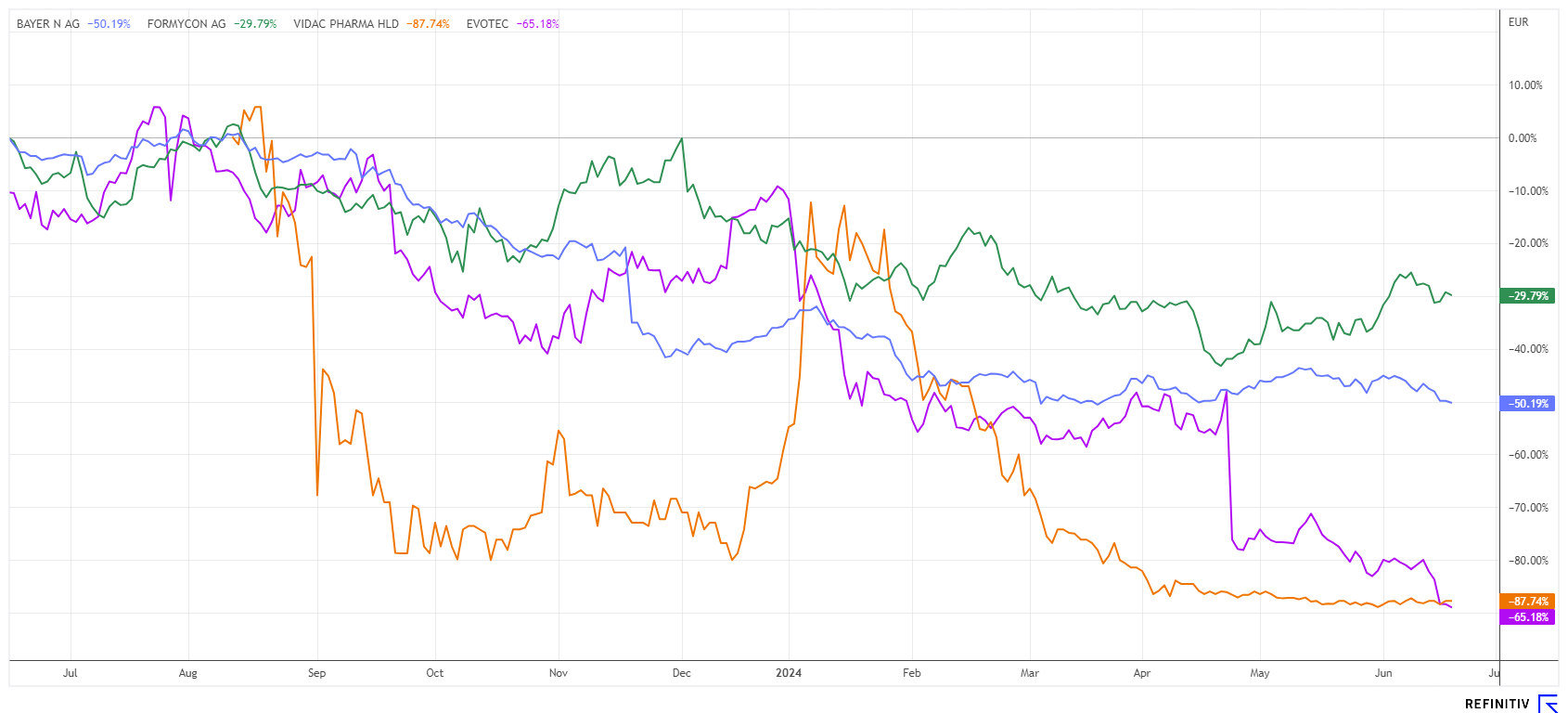

BioTech - was zählt ist Selektion! Bayer, Vidac Pharma, Formycon und Evotec im Fokus

Der Sektor Biotech konnte bislang mit dem hightechlastigen NASDAQ nicht schritthalten. Nun gibt es aber Signale der Notenbanken, die eine nahestehende Zinswende erwarten lassen. Denn zum einen schwächelt die US-Konjunktur, zum anderen scheint der Inflationsdruck nachzulassen. Mit niedrigeren Zinsen können sich LifeScience-Unternehmen günstiger refinanzieren. Wegen der unterschiedlichen Dynamik gilt es jetzt die Perlen herauszufischen. Wir selektieren attraktive Einstiegslevels.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

BAYER AG NA O.N. | DE000BAY0017 , EVOTEC SE INH O.N. | DE0005664809 , VIDAC PHARMA HOLDING PLC | GB00BM9XQ619 , FORMYCON AG | DE000A1EWVY8

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

"[...] Wir sind fest davon überzeugt, dass CBD die Behandlung von Erkrankungen des Herzens revolutionieren kann. [...]" David Elsley, CEO, Cardiol Therapeutics

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Bayer – So sehen die Umstrukturierungspläne aus

Ein denkbar schwieriges Umfeld! Schrittweise verliert Bayer den Patentschutz bei den beiden Top-Sellern in der Pharma-Sparte, Xarelto und Eylea. Umso wichtiger werden die "neuen" Produkte von den Leverkusenern wie das Prostatakrebs-Medikament Nubeqa. In Q1/2024 konnte Bayer seine Erlöse in der Pharma-Division um 3,9 % auf 4,36 Mrd. EUR steigern. Zuwächse von rund 65 % steuerten dabei die neuen Produkte Nubeqa oder das Nieren-Medikament Kerendia bei. Das bereinigte EBITDA erhöhte sich um 8 % auf immerhin 1,19 Mrd. EUR, allerdings wurde die Division von negativen Währungseffekten belastet.

Die Hoffnung liegt jetzt auf dem angeschlagenen CropScience-Sektor. Die Klagen zu Monsantos Glyphosat haben bereits zweistellige Milliardenverluste erbracht. Ganze 10 neue Blockbuster wollen die Leverkusener in den nächsten zehn Jahren nun auf den Markt bringen und damit ihre Agrarsparte kräftig anschieben. Jeder Topseller soll dabei ein Umsatzpotenzial von 500 Mio. EUR haben, die Forschungs- und Entwicklungspipeline soll bei mehr als 32 Mrd. EUR angesiedelt sein. Das gab das Unternehmen im Rahmen der „Crop Science Innovation Update 2024“ in Chicago bekannt.

Auf der Analysten-Plattform Refinitiv Eikon bleiben die Experten skeptisch. Nur noch 5 von 25 Einstufungen tragen den Titel „Kauf“ mit einem mittleren Kursziel von 31,80 EUR. Auffällig erscheint auch das breite Mittelfeld von immerhin 18 „Neutral bzw. Halten“-Voten. Der Pharmariese muss also noch viel Überzeugungsarbeit leisten. Das Kurs-Buchwert-Verhältnis ist mittlerweile bei einem Kurs von 25,85 EUR auf den sagenhaften Wert von 0,7 gefallen. Einsammeln im Korridor 25 bis 26 EUR!

Vidac Pharma – Patentanmeldung und neue Coverage

Mehrfach haben wir bereits in den letzten Wochen über die Vidac Pharma plc. berichtet. Das Interesse an der Aktie ist für einen Pennystock gewaltig, manchmal wechseln über 200.000 Aktien den Besitzer. Aktuell meldet das Unternehmen, dass das US-Patent- und Markenamt (USPTO) einen Zulassungsbescheid für die Patentanmeldung zum Schutz einer Gruppe von Molekülen erteilt hat. Diese Moleküle besitzen die Fähigkeit, eine Immunreaktion bei einer Vielzahl von Krebsarten auszulösen, indem das Enzym Hexokinase-2 (HK2) von den mitochondrialen VDAC-Poren abgelöst wird. Die Moleküle sind die entscheidenden Verbindungen in Vidacs beiden Wirkstoffkandidaten VDA-1102 und VDA-1275.

„Dieses US-Patent ist das Herzstück der Bemühungen von Vidac, eine völlig neue Klasse von Krebsmedikamenten für Patienten zu entwickeln. Unsere Moleküle sind in der Lage, das HK2-Enzym aus den mitochondrialen VDAC-Poren zu entfernen, was den abnormalen Stoffwechsel der Krebszellen umkehrt und die immununterstützenden Bedingungen sowie den programmierten Zelltod wiederherstellt. Wir haben einige sehr vielversprechende frühe Ergebnisse mit unseren beiden Wirkstoffkandidaten sowohl in vitro als auch in der Klinik erzielt“, sagte Max Herzberg, CEO von Vidac Pharma.

Analysten haben nun die Coverage des Unternehmens aufgenommen. Sphene Capital hat die Vidac Milestones auf eine plausible Linie gebracht und sieht einen Launch des Wirkstoffs VDA-1102 in den Jahren 2027 und 2028. Das setzt den Trigger für Umsätze im hohen zweistelligen Bereich. Bis 2033 sollen sogar bis zu 287 Mio. GBP möglich sein. Auf den Barwert diskontiert ergibt das ein 12 bis 24 Monatskursziel von 4,90 EUR. Der Clou: Die Aktie ist derzeit bei sagenhaften 0,19 EUR käuflich - für das entsprechende Potenzial bemühen sie bitte ihren Taschenrechner.

Evotec und Formycon – Gibt es eine Chance auf Rebound?

Wochenlang war die Aktie von Evotec im Bereich 7,20 bis 8,00 EUR handelbar. Gestern kamen dann zum ersten Mal Übernahmegerüchte auf den Tisch. Marktakteure erinnerten sich offenbar an die Verkaufsschübe der MorphoSys-Aktie im Frühjahr. Die Übernahme von Novartis kam dann unmittelbar auf den Tisch und bezahlt wurde der fast fünffache Preis der am Tief gehandelten Kurse. Den Evotec-Kurssprung auf 8,50 EUR ausgelöst hat ein Bericht des Finanzdiensts „Bloomberg“, wonach es eine Reihe von Kaufinteressenten gebe. Konkret soll es sich dabei um Private-Equity-Gesellschaften handeln, die auf Mehrheitsbeteiligungen beziehungsweise Komplettübernahmen von Mittelständlern und Konzernen spezialisiert sind. Mal sehen, ob die Rally weitergeht, eine kräftige Kurserholung würde man den gescholtenen Hamburgern durchaus wünschen.

Auch den Münchener Biosimilar-Experten Formycon sollte man auf dem Radar haben. Hier gab es im April Tiefststände um die 37 EUR. Seitdem geht der Kurs aber wieder sukzessive nach oben. Aktuell startet Formycon die Phase-I-Studie „Dahlia“ für den Biosimilar FYB206. Es geht dabei um die Pharmakokinetik, Sicherheit und Verträglichkeit von FYB206 mit dem Referenzarzneimittel „Keytruda“ gegen den schwarzen Hautkrebs. Mit den ersten Probanden sieht man einen Behandlungszeitraum von einem Jahr vor. Die Studie findet in enger Abstimmung mit den zuständigen Behörden in den USA (FDA) und Europa (EMA) statt. Die Phase-III-Studie „Lotus“ zu FYB206 soll ebenfalls bald starten. Dabei steht ein nicht-kleinzelliges Lungenkarzinom im Fokus. Eine Marktzulassung von FYB206 kann es aus Sicht von Formycon in den USA ab 2029 und in der EU ab 2030 geben. Gestern gelang die Rückeroberung der 50 EUR-Marke, technisch ist die Aktie ab 55 EUR nach oben frei.

Die Börse gibt und nimmt. Im Fall von BioTech-Werten war in 2024 bis jetzt eher saure Gurkenzeit angesagt. Nach dem Abverkauf gibt es jetzt aber wieder Chancen, denn viele Unternehmen können Fortschritte vorweisen, die auch den Aktienkursen wieder Auftrieb verleihen müsste. Auch Übernahme-Spekulationen alla MorphoSys stehen im Raum. Selektion bleibt Trumpf!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.