28.07.2025 | 04:45

Besser als Nvidia und ganz ohne KI – 185 % mit Veganz, Bayer, Novo Nordisk und Nestle im Fokus

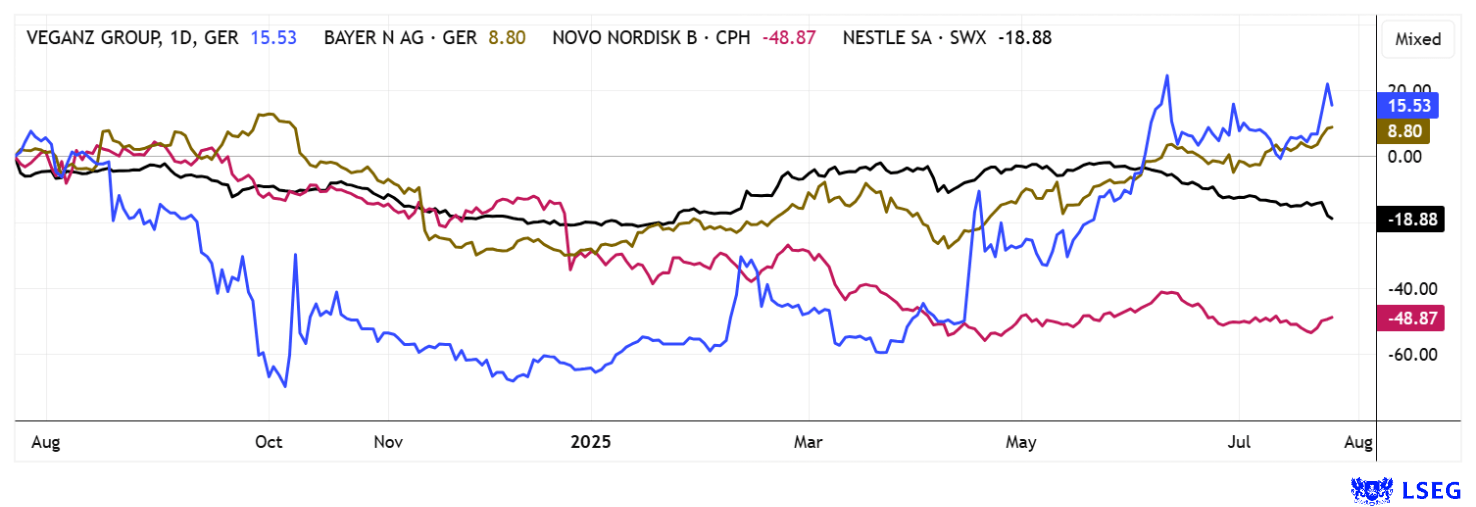

Es muss nicht immer Nvidia sein. Auch deutsche Aktien bereiten Freude. Wer zum Beispiel die trumpsche Zoll-Panik im April zum Einstieg genutzt hat, verdiente seither 75 % mit Nvidia, aber ganze 185 % mit dem deutschen Experten für pflanzliche Ernährung Veganz Group. Selbst der lang im Abseits befindliche Pharmariese Bayer ist mit 50 % Zuwachs erstaunlich zurückgekommen, während Nestle als vermeintlicher Depot-Anker 15 % abgeben musste. Die einen nennen es Selektions-Glück, die anderen Branchen-Rotation. In der Tat ist derzeit festzustellen, dass die lange, große Rally an den internationalen Börsen nur noch bei wenigen Titeln ankommt. Faszinierend bleibt, dass die Börse immer dann feiert, wenn Donald Trumps Zoll-Drohungen letztlich doch nicht so schlimm ausgehen als zunächst erwartet. Was aber für die Wirtschaft bleibt, ist weniger Wachstum und hohe Preise an den Kassen. Die neue US-Politik steht für Vieles, aber in erster Linie für weniger Handel und ökonomischen Abschwung. Wie können Anleger trotzdem profitieren?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

VEGANZ GROUP AG | DE000A3E5ED2 , NOVO NORDISK A/S | DK0062498333 , BAYER AG NA O.N. | DE000BAY0017 , NESTLE NAM. SF-_10 | CH0038863350

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

"[...] Wir sind fest davon überzeugt, dass CBD die Behandlung von Erkrankungen des Herzens revolutionieren kann. [...]" David Elsley, CEO, Cardiol Therapeutics

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Nestlé – Seit drei Jahren nicht mehr auf der Favoritenliste

Die Nestlé-Aktie war jahrelang ein Gewinngarant für konservative Depots. Der Titel stand sinnbildlich für Stabilität, doch seit Anfang 2022 ging es mit gut 40 % nach unten, während weltweite Indizes ca. 50 % Anstieg vermelden können. Lange Zeit war Nestlé ein Musterbeispiel für stabile Margen und globales Wachstum, die Zeiten sind aber vorbei. Denn die Kombination aus gestiegenen Rohstoff- und Energiepreisen, geopolitischen Spannungen und einem veränderten Konsumverhalten hat das Geschäftsmodell des Schweizer Nahrungsmittelriesen spürbar belastet. Vor allem die Margenentwicklung fällt im Branchenvergleich ab: Während Wettbewerber wie Mondelez oder Unilever ihre Profitabilität durch konsequente Portfoliostraffung und Preissetzung verteidigen konnten, kämpft Nestlé mit einem stark diversifizierten Markenportfolio. Und hierauf lassen sich nur begrenzt Preisanpassungen durchsetzen. Die operative Marge ist schon seit 2021 rückläufig und liegt inzwischen deutlich unter dem historischen Schnitt von rund 17,5 %.

Besonders in Europa und Nordamerika, den wichtigsten Absatzmärkten, zeigen sich Konsumenten preisbewusster, greifen vermehrt zu Handelsmarken zulasten etablierter Nestlé-Marken wie Maggi, Nescafé oder KitKat. Auch der Fokus auf funktionale Ernährung und Gesundheit zahlt sich bislang nicht so schnell aus wie erwartet. Interne Herausforderungen wie eine zu breite Markenstruktur und hohe Werbeausgaben belasten zusätzlich. Während kleinere Wettbewerber agiler reagieren, wirkt Nestlé im Umbauprozess sehr schwerfällig. CEO Mark Schneider hält am Ziel einer mittelfristigen Margenverbesserung fest, doch die Analysten auf der Plattform LSEG sind zunehmend skeptisch. Sie messen dem Traditionskonzern nur noch ein durchschnittliches Kursziel von 89 CHF bei, gerademal 20 % über dem gebeutelten Kurs. Bei einem KGV 2025e von 17,8 kann der Investor immerhin auf eine stabile Ausschüttung von 4,1 % hoffen.

Veganz Group - Vom Vegan-Pionier zum innovativen Food‑Tech‑Player

Intelligenter, schneller und innovativer hingegen bewegen sich die Berliner Experten für pflanzliche Ernährung, die Veganz Group. Voll im Einklang mit der Natur haben die beiden Gründer Jan Bredack und Juliane Kindler im Jahr 2011 vegane Ideen aus dem Boden gezaubert. Als sich der Filialbetrieb ab 2017 als unprofitabel erwies, wechselte die Firma strategisch von Ladeflächen auf eigene Marken und Produktion. Heute betreibt Veganz mehrere eigene Produktionsstätten, darunter für Cashew-Camembert in Berlin, Käsealternativen in Österreich und Algen-basierten Rauchlachs. Neues Kernprodukt ist die Mililk®-Technologie, eine 2D-gedruckte Milchalternative, exklusiv lizenziert und klares strategisches Zukunftsfeld.

Die Veganz Gruppe beliefert mittlerweile über 28.000 Verkaufsstellen in mehr als 26 Ländern, vom Discounter bis zum Bio-Segment. Nach einigen Restrukturierungsmaßnahmen erreichte die AG in 2024 einen Umsatz von 10,8 Mio. EUR, als EBIT verblieb ein Verlust von 3,9 Mio. EUR. Analysten von mwb Research haben die Berliner nach der jüngsten Kapitalmaßnahme bewertet und kommen zu einem Rating von „Spekulativer Kauf“. Aufgrund der neuen Aktienzahl von rund 2,03 Mio. Stück errechnet sich der faire Wert zu 21,50 EUR. Der große Mittelzufluss über 7,1 Mio. EUR reduziert das operative Risiko für Veganz deutlich und dient der Finanzierung von Wachstumsinitiativen. Dazu zählen insbesondere der Ausbau der Produktionskapazitäten sowie der Rollout von Mililk® in strategischer Partnerschaft. Ein Werk mit einer Kapazität von 60 Mio. Litern ist bis 2026 in den USA geplant. Unter Annahme eines finalisierten Verkaufs seiner Beteiligung an OrbiFarm für 30 Mio. EUR zuzüglich eines Earn-Outs, verbessern sich die Aussichten für Veganz nochmals massiv. Für diesen Fall errechnet mwb Research einen zusätzlichen Wert je Aktie von 10,80 EUR.

Wachstumstreiber für die kommenden Jahre liegen klar im Ausbau der Inhouse-Produktion, Patentverwertung und Internationalisierung. Veganz plant, Mililk® über Foodservice-Kanäle zu vermarkten und Lizenznehmer zu gewinnen. Zudem soll eine deutliche Steigerung der Produktion in der neuen Fabrik in Ludwigsfelde sowie in der österreichischen Käseproduktion zur erhöhten Umsatzbasis beitragen. Sollte Veganz seine Produktinnovationen erfolgreich lizenzieren und den Ausstoß signifikant steigen, besteht erhebliches Potenzial für eine EBIT-Wende. Der klare Fokus auf Nischenprodukte mit Wachstumspotenzial, gepaart mit B‑Corp‑Zertifizierung und einem glaubwürdigen Nachhaltigkeitsfokus, schafft Differenzierungsmerkmale gegenüber Mitbewerbern. Insbesondere die Mililk®-Technologie könnte sich als skalierbares Exportprodukt etablieren. Damit bietet Veganz heute nicht nur pflanzliche Ernährung, sondern ein wachstumsorientiertes Food‑Tech-Modell, ideal für zukunftsgerichtete Investoren und risikobewusste Portfoliostrukturen.

Novo Nordisk – Erste Bodenbildung erkennbar

Mit veganer Ernährung wäre Adipositas wahrscheinlich vermeidbar. Der Novo Nordisk-Konzern hat mit Abnehmpräparaten wie Ozempic schon Milliarden verdient, doch die Aktie hat schwere Zeiten hinter sich. Konkurrenzprodukte und schwächere Umsatzzahlen brachten den Pharmakonzern in einen Abwärtsstrudel, die Erwartungen mussten bereits dreimal kassiert werden. Der Marktwert des ehemals zweitschwersten europäischen Unternehmens reduzierte sich so um ganze 50 % auf nur noch 268 Mio. EUR. Der Chart zeigt aber mittlerweile erste Stabilisierungstendenzen, das lässt die Long-Spekulanten wieder auf den Zug springen. Wegweisend dürften die Q2-Zahlen sein, die am 06. August vorgelegt werden. Von den Analysten erwartet werden 6,01 dänische Kronen je Aktie Gewinn. Das KGV 2025e hat sich wegen der schlechten Gewinnprognosen auf 17,3 erhöht. Man sollte die News abwarten, das Risiko ist noch sehr hoch.

Bayer – Sind nun alle Probleme vom Tisch?

Nach einer Bodenbildung um 19 EUR hat sich die Bayer-Aktie dynamisch bis über 29 EUR erholt. Aktuell sorgen positive News zur Pipeline für zusätzlichen Schwung: Das Prostatakrebsmedikament Nubeqa (Darolutamid) erhielt von der EMA eine Empfehlung für die Zulassung in einer dritten Indikation, der Behandlung von metastasiertem hormonsensitivem Prostatakrebs (mHSPC) in Kombination mit ADT. Die finale Entscheidung der EU-Kommission gilt als Formsache, zumal die Zulassung in den USA bereits erfolgt ist. Damit rückt Bayers Pharma-Sparte wieder stärker in den Fokus, während die Glyphosat-Thematik langsam an Bedeutung verliert. Analysten sehen im Konsens ein 2025er-KGV von lediglich 6,6, gleichzeitig liegt der Buchwert trotz hoher Verschuldung aktuell bei über 34 EUR je Aktie. Am 6. August steht ein operatives Update zu Q2 an. Aus charttechnischer Sicht wäre nun Luft bis in den Bereich um 35 EUR. Spannend!

Die weltweiten Börsen haben zuletzt nur noch wenig unter den Zoll-Debatten gelitten. In der Breite wurden neue Höchststände erreicht. Neu im Fokus stehen die Pharma-Werte Bayer und Novo Nordisk, im Bereich Food sollten Anleger auf die Chancen der innovativen Veganz Group setzen, denn althergebrachte Geschäftsmodelle, wie das von Nestlé, scheinen zeitlich überholt zu sein.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.